Hast du dir auch schonmal die Frage gestellt „Welche Versicherungen brauch ich wirklich? Das Angebot der Versicherungen ist scheinbar grenzenlos und wenn man der Werbung glaubt, dann brauchen wir auch alle diese Versicherungen.

Aber schauen wir uns doch mal an, ob das wirklich so ist. Nach diesem Beitrag wirst du die Frage

Welche Versicherungen brauch ich wirklich? ohne Probleme beantworten können.

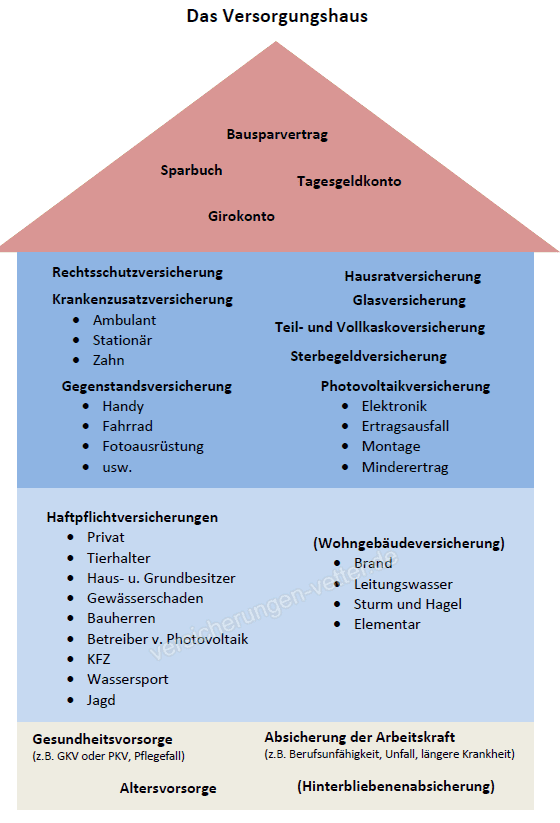

In meinen Beratungsgesprächen vergleiche ich den Versicherungsbedarf oftmals mit einem Haus. Deshalb lass uns mal gemeinsam das „Versorgungshaus“ anschauen:

Das wichtigste an einem Haus ist ein stabiles Fundament. Je besser das Fundament, umso standfester das Haus. Mit dem richtigen Fundament steht das Haus einfach besser und hält auch Wind und Wetter stand.

Wenn das Fundament einmal steht, geht es weiter mit dem Rohbau. Den einzelnen Zimmern und Geschossen.

Wie viel Zimmer benötigt werden, hängt ganz von deiner persönlichen Situation und damit deinen Bedürfnissen ab. Auch ob du nur ebenerdig mit einem Geschoss baust, oder ein mehrstöckiges Gebäude willst. Selbstverständlich darf auch ein Dach nicht fehlen.

Inhalt

Das Fundament

Im Fundament stecken die wichtigsten Versicherungen drin. Hier geht es um dich als Person. Im Einzelnen betrifft das diese Bereiche

Gesundheitsvorsorge

Im Wesentlichen geht es dabei um deine Krankenversicherung. Dieser Punkt kann i.d.R. sehr schnell abgehakt werden.

Entweder bist du privat oder gesetzlich versichert. Wobei nicht jeder diese Wahlmöglichkeit hat. Welches System davon nun besser oder schlechter ist, sei dahingestellt. Sowohl die gesetzliche, wie auch die private Krankenversicherung haben ihre Vor- und Nachteile.

Aber egal ob privat oder gesetzlich, du bist krankenversichert und die wesentliche Grundversorgung ist auf jeden Fall gewährleistet.

Willst du mehr Leistungen hast du als privat Versicherter die Wahl aus unterschiedlichen Tarifen mit verschiedenem Leistungsumfang zu wählen. Als gesetzlich Versicherter stehen dir die Möglichkeiten verschiedener Zusatztarif (wie. z.B. 1-Bett-Zimmer, Heilpraktiker, Zahnersatz etc.) offen.

Aber das betrifft dein eigenes Absicherungsempfinden und gehört nicht zu den wichtigsten Versicherungen, also dem Fundament. Doch dazu später mehr.

Worüber man sich jedoch auf jeden Fall Gedanken machen sollte, ist das Thema Absicherung im Pflegefall.

Alle gesetzlich krankenversicherte sind automatisch in der sozialen Pflegeversicherung versichert. Auch privat Krankenversicherte haben eine Pflege-Pflichtversicherung. Doch die Leistungen reichen nicht aus. Schau mal auf dem Pflege-Navigator der AOK. AOK Pflegenavigator

Dort findest du die Kosten für Pflege in deiner Region. Übrigens der bei den Pflegeheimen ausgewiesene Eigenanteil (oft als EEE abgekürzt) ist der Betrag, den du jeden Monat selbst aufbringen musst. Da ist die Leistung der Pflichtversicherung schon abgezogen!

Zusätzliche Vorsorge ist hier empfehlenswert. Dazu hast du verschiedene Möglichkeiten

- Pflegetagegeldversicherung

- Pflegerentenversicherung

- Pflegekostenversicherung

Welche dieser Möglichkeiten für dich am besten geeignet ist, solltest du in einem Beratungsgespräch mit deinem Versicherungsmakler klären.

Absicherung der Arbeitskraft

Dein wertvollstes Gut ist deine Arbeitskraft. Dadurch sicherst du deinen Lebensstandard und verdienst täglich deine Brötchen.

Was wenn du dieses Gut, also deine Arbeitskraft, eines Tages durch Unfall oder Krankheit verlierst? Wie kannst du dann noch weiterhin deinen Lebensunterhalt bestreiten?

Zwar gibt es eine gewisse staatliche Absicherung in Form einer sogenannten Erwerbsminderungsrente, doch diese beträgt regelmäßig nur einen Bruchteil deiner jetzigen Einkünfte.

Außerdem müssen bestimmte Anspruchsvoraussetzungen erfüllt sein, um überhaupt Leistungen zu erhalten. Es entsteht also im Falle einer Berufs- oder Erwerbsunfähigkeit eine nicht unerhebliche Lücke.

Mit diesen Versicherungen kannst du das Risiko absichern und die Lücke schließen.

- Berufsunfähigkeitsversicherung

- Erwerbsunfähigkeitsversicherung

- Schwere Krankheiten Versicherung (Dread Disease)

- Grundfähigkeitsversicherung

- Funktionelle Invaliditätsabsicherung

Auch hier gilt: Welches davon für dich die richtige Lösung ist, muss in einem Beratungsgespräch mit einem Fachmann geklärt werden.

Nicht zu vernachlässigen sind auch folgende Versicherungen

Krankentagegeldversicherung

Bevor du berufs- oder erwerbsunfähig wirst, bist du in der Regel zunächst arbeitsunfähig. Also „krankgeschrieben“.

Als Arbeitnehmer erhältst du die ersten 6 Wochen eine Lohnfortzahlung in Höhe deines bisherigen Einkommens durch den Arbeitgeber. Erst danach springt die Krankenkasse ein und zahlt ein Krankengeld für max. weitere 72 Wochen.

Die Höhe des Krankengelds beträgt bei gesetzlich Krankenversicherten 70 % des Bruttoeinkommens, max. 90 % des Nettolohns.

Es entsteht also auch hier eine Lücke von teils mehreren Hundert Euro im Monat. Diesen Fehlbetrag kannst du über eine Krankentagegeldversicherung auffangen.

Unfallversicherung

Wenn nach einem Unfall ein körperlicher Schaden verbleibt (Invalidität), erbringt die Unfallversicherung eine einmalige Kapitalleistung.

Dieses Kapital steht dann zur freien Verfügung und kann verwendet werden für beispielsweise behindertengerechten Umbau an Haus oder Wohnung, behindertengerechten Fahrzeugumbau, alternative Behandlungsmethoden usw.

Worauf du bei einer Unfallversicherung achten sollst findest du in meinem Beitrag Die 12 wichtigsten Leistungspunkte einer Unfallversicherung

Aber Moment mal! Ist denn eine Unfallversicherung wirklich notwendig, wenn bereits eine Berufsunfähigkeitsversicherung besteht und umgekehrt? Klare Antwort: Ja!

Das Eine hat nichts mit dem Anderen zu tun. Nicht jeder Unfall führt zu einer Berufsunfähigkeit und nicht jede Berufsunfähigkeit hat ihre Ursache in einem Unfall.

Außerdem leistet die Berufsunfähigkeitsversicherung eine monatliche Rente und die Unfallversicherung eine einmalige Kapitalzahlung.

Die Berufsunfähigkeitsrente dient zur Absicherung des Lebensunterhalts (Einkommensersatz), die Leistung aus der Unfallversicherung deckt den Kapitalbedarf, der nach einem Unfall entsteht.

Altersvorsorge

Der nächste Bestandteil unseres Fundamentes ist die Altersvorsorge. Wie sieht es finanziell aus, wenn du in den Ruhestand gehst? Kann der Lebensstandard noch gehalten werden? Auf was kann / muss verzichtet werden?

Die staatliche Altersrente alleine reicht definitiv nicht aus. Darin sind sich alle einig. Auch in den Medien wird darüber regelmäßig berichtet (Stichwort Altersarmut).

Es muss also privat vorgesorgt werden. Wie und in welchem Umfang ist jedoch ganz von deiner persönlichen Situation und deinen Möglichkeiten abhängig.

Hier einige Versicherungsprodukte, die sich dafür eignen:

- Basis-Rente / Rürup-Rente: Die Beiträge können als Vorsorgeaufwand in der Steuererklärung geltend gemacht werden und vermindern so das zu versteuernde Einkommen. Du sparst also Steuern.

- Riester-Rente: Auch diese Altersvorsorge wird staatlich gefördert. Und zwar mit Zulagen und gegebenenfalls einem zusätzlichen Steuervorteil.

- Betriebliche Altersvorsorge (bAV): Hier zahlst du die Beiträge aus deinem Bruttoeinkommen. Sparst dir also die Steuer und Sozialabgaben. Außerdem beteiligt sich auch dein Arbeitgeber an der betrieblichen Altersvorsorge.

- Private Rentenversicherung: Hier gibt es zwar keinerlei staatliche Förderungen, dafür ist ein privater Rentenversicherungsvertrag sehr flexibel und kann frei nach deinen individuellen Bedürfnissen gestaltet werden.

Ein unabhängiges Beratungsgespräch bringt dir hier Gewissheit, welche Altersvorsorge für dich ideal geeignet ist.

Hinterbliebenenabsicherung

Der letzte Bestandteil des Fundaments ist die Hinterbliebenenabsicherung und somit natürlich nur für diejenigen erforderlich, die auch tatsächlich Hinterbliebene abzusichern haben, also z.B. Familie oder andere wirtschaftlich abhängige Personen.

Dafür eignet sich am besten eine

Risikolebensversicherung

Beim Tod der versicherten Person kommt eine vorher vereinbarte Kapitalleistung zur Auszahlung (Todesfallleistung). Dieses Kapital soll den Hinterbliebenen wie z.B. Partner oder Kinder dazu dienen, zunächst finanziell um die Runden zu kommen.

Die Höhe der Todesfallleistung sollte dabei nicht zu gering bemessen sein (Faustformel ca. das 3 bis 5-fache Jahresbruttoeinkommen der versicherten Person).

Es gibt noch eine weitere Situation in der eine Risikolebensversicherung Sinn macht, bzw. sogar erforderlich ist. Bei Finanzierungen.

Insbesondere bei einer Immobilienfinanzierung. In diesem Fall kann anstelle einer gleichbleibenden Versicherungssumme auch eine fallende Summe vereinbart werden. Im Idealfall passt sich damit die Todesfallleistung der jeweils verbleibenden Restkreditsumme an.

Das war`s auch schon mit dem Fundament. Du hast deine Person optimal abgesichert und bist bestens gerüstet für das Leben und die manchmal auftauchenden Widrigkeiten.

Das Erdgeschoss

Nachdem wir uns im Fundament um die Absicherung der Person gekümmert haben, geht es jetzt darum deine Sach- und Vermögenswerte abzusichern.

Haftpflichtversicherung

Wer einem anderen einen Schaden zufügt, ist gesetzlich dazu verpflichtet diesen zu ersetzen – und zwar in unbegrenzter Höhe. Er haftet mit seinem gesamten Vermögen (auch mit dem künftigen Vermögen).

Das ist in § 823 des Bürgerlichen Gesetzbuch (BGB) geregelt. Eine kleine Unachtsamkeit kann schnell zu hohen Schadensersatzforderungen führen. Die sogar die eigene Existenz bedrohen können. Davor kannst du dich mit einer Haftpflichtversicherung schützen.

Je nach Situation und Risiko gibt es

- Privathaftpflichtversicherung (deckt die Risiken als Privatperson)

- Tierhalterhaftpflichtversicherung (wichtig für Hunde oder Pferdebesitzer)

- Haus- und Grundbesitzerhaftpflichtversicherung (für Eigentümer von Immobilien oder Grundstücken)

- Gewässerschadenhaftpflichtversicherung (Besitzer von Anlagen mit wassergefährdenden Stoffen, z.B. Öltank)

- Bauherrenhaftpflichtversicherung (Schäden die durch ein Bauvorhaben passieren)

- Betreiberhaftpflichtversicherung (z.B. für Betreiber von Photovoltaikanlagen)

- KFZ-Haftpflichtversicherung (gesetzlich vorgeschriebene Pflichtversicherung)

- Wassersporthaftpflichtversicherung (auch bekannt als Bootsversicherung)

- Jagdhaftpflichtversicherung (wird für die Beantragung eines Jagdscheins benötigt)

- Betriebshaftpflicht (für den gewerblichen Bereich)

- Vermögensschadenhaftpflichtversicherung (für bestimmte Freiberufler und Dienstleister gesetzlich vorgeschrieben)

Mehr Infos zur Haftpflichtversicherung findest du hier Warum eine Haftpflichtversicherung

Wohngebäudeversicherung

Als Hausbesitzer empfiehlt es sich die Immobilie entsprechend zu versichern. Die totale Zerstörung deines Hauses z.B. durch einen Brand kann tatsächlich den finanziellen Ruin bedeuten. Du kannst folgende Gefahren einzeln oder in Kombination versichern

- Feuer

- Leitungswasser

- Sturm und Hagel

- Erweiterte Elementarschäden (z.B. Überschwemmung)

Das war unser Erdgeschoss und damit die wichtigsten Versicherungen um deine Sach- und Vermögenswerte zu schützen.

Wenn du mehr Wohnraum (Sicherheit) willst, kannst du noch ein Obergeschoss dazu bauen.

Das Obergeschoss

Hier findest du Versicherungen, die zwar auch wichtig sind, aber eben nicht für alle und jeden. Es kommt ganz auf deine persönliche Situation und Risikobereitschaft an. Stell dir dabei folgende Fragen:

- Wie hoch ist das finanzielle Risiko (mögliche Schadenhöhe)?

- Was kostet die Absicherung an Beitrag?

- Wie hoch ist die Wahrscheinlichkeit eines Schadens?

- Wie ist das Verhältnis zwischen Risiko, Beitrag und Schadenswahrscheinlichkeit?

Ich bringe dir dazu 2 Beispiele:

Beispiel 1: Du hast dir ein neues Handy gekauft. Kosten 1.000,- €. Das Handy kannst du für monatlich 19,90 € (238,80 € p.a.) gegen Beschädigung und Verlust / Diebstahl versichern.

Stell dir nun die Frage wie wahrscheinlich es ist, dass ein Schadenfall eintritt. Wie ist das Verhältnis zwischen maximaler Schadenhöhe und Versicherungsbeitrag?

Beispiel 2: Du bist in deine neue Wohnung eingezogen und hast diese nach deinen Wünschen komplett neu eingerichtet. Möbel, Technik, Kleidung, Geschirr und Deko-Artikel… alles zusammen hat einen Wert von etwa 50.000,- €.

Mit einer Hausratversicherung kannst du deine gesamte Einrichtung gegen die Gefahren Feuer, Einbruch-Diebstahl, Leitungswasser, Sturm und Hagel, sowie weitere Elementarschäden versichern.

Der Monatsbeitrag dafür liegt bei 7,30 € (86,40 € p.a.).

Auch hier prüfst du anhand der obenstehenden Fragen ob sich die Versicherung für dich lohnt.

Und diese Versicherungen findest du im Obergeschoss:

- Rechtsschutzversicherung

- Hausratversicherung

- Glasversicherung

- Teil- und Vollkaskoversicherung

- Krankenzusatzversicherung (ambulant, stationär, Zahnbereich)

- Sterbegeldversicherung

- Gegenstandsversicherung (z.B. Handy, Fahrrad, Fotoausrüstung etc.)

- Photovoltaikversicherung (Elektronik, Ertragsausfall, Montage, Minderertrag)

- Tierversicherung (OP-, Kranken-, Lebens-, Unfallversicherung)

Damit ist auch das Obergeschoss in unserem Versorgungshaus fertiggestellt.

Du allein kannst entscheiden wieviel Absicherung für dich wichtig ist. Ein Versicherungsexperte kann dir nur begleitend zur Seite stehen und dich zu den genannten Versicherungen beraten.

Was jetzt noch fehlt ist

Das Dach

Es ist ein wichtiger Bestandteil. Das Dach schützt ein Haus vor Wind und Wetter. Auch unser Versorgungshaus soll durch ein Dach vor unangenehmen Situationen geschützt werden.

Darum kommen hier kurz- und mittelfristige Sparanlagen rein. Das können sein

- Girokonto

- Sparbuch

- Tagesgeldkonto

- Bausparer

Diese eiserne Reserve benötigst du für alle unerwarteten Dinge die so passieren können. Kaputte Waschmaschine, Autoreparatur, kurzfristiger Jobverlust usw.

Es wäre katastrophal wenn du wegen einer neuen Waschmaschine deine Altersvorsorge angreifen müsstest und dadurch dein gesamtes Versorgungshaus einsturzgefährdet ist. Du erinnerst dich? Altersvorsorge = Fundament

Wieviel solltest du als Notgroschen in den kurz- und mittelfristigen Sparanlagen haben?

Das ist natürlich ganz unterschiedlich. Die Empfehlungen liegen zwischen 3 und 6 Nettomonatsgehälter.

Aber wie bereits erwähnt, das ist ganz individuell. Gerade junge Menschen haben vielleicht noch nicht soviel gespart. Bist du schon etwas älter konntest du eventuell schon mehr zur Seite sparen.

Jetzt ist unser Versorgungshaus fertiggestellt und „bezugsfertig“.

Viel Spaß darin.

Welche Versicherungen brauch ich wirklich?